Не отразили поступление в прошлом квартале ндс. Исправление ошибок по ндс в бухгалтерском учете. …но не для всех

Уточнённая декларация по НДС это документ, который подаётся налоговикам в случае, если налогоплательщик допустил ошибку в расчётах по налогу.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Законодательство предусматривает подачу уточнённых деклараций по всем налогам, включая НДС. Делать это нужно по правилам.

Законные основания

В этой статье сказано, что обязанностью налогоплательщика является подача уточнённой декларации в случае обнаружения ошибок в расчётах за прошлый или текущий налоговый периоды.

Уточнённая декларация по НДС подаётся в тот же налоговый орган, что и обычная декларация.

В такой декларации должны быть только корректировочные данные по НДС, предыдущих расчётов быть не должно.

Какие могут быть причины

Как уже упоминалось, причиной подачи корректировочной декларации может быть ошибки в расчётах бухгалтера.

Некоторые бухгалтера подают «уточнёнку», если налог был доначислен или уменьшен в ходе налоговой проверки.

Делать этого не нужно. В п. 1 ст. 81 НК РФ чётко сказано, что подавать корректировочную декларацию нужно, если ошибка была обнаружена самостоятельно.

Результаты проверки фиксируются в материалах, которые остаются у налоговиков. Они самостоятельно отражают уточнённые данные в карточке лицевого счёта налогоплательщика.

Если налогоплательщик подаст уточнённую декларацию, это будет двойное отражение одних и тех же показателей.

Другие документы, запрашиваемые налоговыми органами

Не только корректировочную декларацию необходимо представлять в налоговый орган.

Налоговики потребуют также сопроводительное письмо, в котором обязательно должно быть указано:

- Налог, по которому подаётся «уточнёнка». В данном случае, необходимо указать НДС.

- Отчётный и налоговый период, по которым произошёл перерасчёт.

- Причины подачи такой декларации.

- Показатели, которые поменялись. Необходимо указывать только новые значения.

- Строки декларации, которые подлежали исправлению.

- Реквизиты платёжных документов, по которым были перечислены недостающие суммы по налогу.

- Подпись либо руководителя, либо главного бухгалтера, если он имеет такие полномочия.

Также необходимо подложить копию , которая подтверждает, что налогоплательщик оплатил налог и пени.

При камеральной проверке налоговики могут затребовать и первичные документы, по которым была выявлена ошибка.

Порядок подачи уточненной декларации по НДС

Порядок подачи уточнённой декларации по НДС указан в ст. 81 НК РФ.

Она подаётся, когда:

- сумма пересчитанного налога меньше того значения, которое указано в уже поданной декларации;

- пересчитанная сумма по НДС больше той, которая указана в уже сданной декларации.

С уменьшенной суммой к уплате

Если налогоплательщик подаёт декларацию по НДС к уменьшению уплаченной суммы налога, то сразу же последует камеральная проверка. Если давно не проводилась выездная проверка, то может иметь место и она.

Если в ходе проверки налоговиками будет подтверждён факт уменьшения НДС, то на лицевом счёте налогоплательщика образуется переплата.

Её можно вернуть на расчётный счёт налогоплательщика, или «пустить» во взаимозачёт по НДС или другим налогам.

В любом случае, налогоплательщику нужно будет писать заявление на имя руководителя налоговой инспекции либо о , либо о .

Требуется доплата НДС

Если необходимо подать «уточнёнку» по НДС при увеличении налога, и доплатить налог, то сначала нужно уплатить сумму недоплаты, а потом сдавать декларацию.

Такой порядок действий необходим, чтобы налоговики не «накрутили» налогоплательщику штраф за несвоевременную неуплату налога.

Если налогоплательщик видит, что сумма доплаты дошла до получателя, сдать декларацию он может в этот же день. Но, как правило, сдавать нужно на следующий рабочий день.

Нередко налоговики накладывают и штраф по . Для более понятного восприятия можно ознакомиться с к данной статье.

Однако если налогоплательщик «успел» оплатить и штраф и пени до проведения камеральной проверки, штраф можно будет оспорить в суде. Если же не успел – штраф нужно уплатить как можно быстрее.

Когда подается корректировка (сроки подачи)

В зависимости от того, когда была обнаружена ошибка в расчётах, зависит и срок подачи уточнённой налоговой декларации по НДС.

Если налогоплательщик обнаружил ошибку за текущий налоговый период, то он должен как можно быстрее подать «уточнёнку».

Если уточнённая декларация подаётся до истечения срока подачи декларации по НДС за текущий налоговый период, то налоговики «засчитывают» именно корректировочную декларацию. Только ошибка должна быть за этот же налоговый период.

Если же налогоплательщик подаёт уточнённую декларацию после истечения сроки сдачи декларации по НДС, но раньше срока его платы, то налоговики не наложат на него ни штраф, ни пени.

Дело в том, что налогоплательщик «исправился» раньше, чем налоговые инспекторы обнаружили ошибку.

Если же налогоплательщик подаёт «уточнёнку», когда все сроки уже прошли, он подлежит ответственности по ст. 122 – за несвоевременную уплату налога.

Однако в п. 4 ст. 81 НК РФ перечислены случаи, когда налогоплательщик может избежать ответственности за налоговое правонарушение.

Это такие случаи, как:

- если налогоплательщик обнаружил ошибку и оплатил недоимку с пенями раньше, чем этот факт был обнаружен налоговиками;

- если после подачи уточнённой декларации, была проведена выездная или камеральная проверка, в ходе которой налоговики не обнаружили той ошибки, которую указывает налогоплательщик.

Сдавать корректировочную декларацию нужно в тот же срок, который предусмотрен для подачи декларации в этом налоговом периоде – до 20 числа месяца, который следует за окончанием налогового периода, то есть квартала.

Судебная практика

Судебная практика по подаче уточнённой декларации по НДС неоднозначна. В некоторых случаях, суды поддерживают налоговиков, а в некоторых – и предпринимателей.

Если налоговики выписывают штраф по уточнённой декларации по НДС за неуплаченную вовремя сумму налога, то налогоплательщик может оспорить это решение в суде в случае, если оплата налога и пени произошла раньше, чем налоговики узнали об этом.

Если налогоплательщик не уплатил пени, это не является налоговым правонарушением. Такого мнения придерживаются практически все суды. Однако некоторые суды признают правомерным наложение штрафа за неуплату пеней.

Ведь они являются неотъемлемой частью освобождения налогоплательщика от ответственности по ст. 122 НК РФ.

Также суды однозначно находятся на стороне бизнеса, если по одной и той же уточнённой декларации налоговики проводят несколько камеральных проверок.

Исключением из правил является предоставление нескольких деклараций подряд с пометкой «уточнённая» по одному и тому же налогу, за один и тот же налоговый период.

Заполнение уточненной декларации

Подавать уточнённую декларацию нужно в том же налоговом периоде, в котором и была обнаружена ошибка.

Кроме того, есть некоторые правила, которые необходимо соблюдать при подаче корректировочной декларации. Как заполнить корректировочную декларацию?

Бланк уточнённой декларации выглядит точно так же, как бланк исходной декларации. На титульном листе, в строке «номер корректировки» необходимо поставить цифру «1».

Это означает, что налогоплательщик подаётся уточнённую декларацию в первый раз. Если таких деклараций будет больше, то соответственно на каждой нужно ставить порядковый номер корректировки.

В уточнённой декларации нужно указывать уже правильные значения, старые показывать не нужно.

К декларации необходимо приложить сопроводительное письмо и копию платёжного документа, который подтверждает доплату налога (если причина корректировки была именно в этом) и пени по нему.

Какие могут быть вопросы

Если бухгалтер впервые подаёт уточнённую декларацию, у него могут возникнуть некоторые вопросы.

Если подается до истечения срока сдачи

Если уточнённая декларация подаётся до истечения подачи декларации за текущий период, то это не считается налоговым правонарушением.

Это означает, что налогоплательщик выявил ошибку до того как её обнаружили налоговые инспекторы. Об этом говорится в ст. 81 НК РФ.

Чем грозит подача корректировки декларации (последствия)?

Подача уточнённой декларации не может обойтись без последствий для налогоплательщика. «Минимальные» последствия – это камеральная проверка.

Если налогоплательщик обнаружил ошибку в расчётах, что привело к завышению налоговой базы, налоговики могут назначить и выездную проверку, особенно если она давно не проводилась.

Если подаётся корректирующая декларация к увеличению, то налоговики проведут только камеральную проверку.

Если «уточненка» сдается в период камеральной проверки?

Если налогоплательщик предоставляет в налоговую инспекцию уточнённую декларацию, когда камеральная проверка исходной декларации ещё не завершена и акт по не составлен (либо ещё не вручён налогоплательщику), то это может привести к определённым последствиям.

В этом случае, налоговики прервут камеральную проверку исходной декларации, и начнут проверять уточнённую.

Однако такая ситуация невозможна для НДС. В этом случае, налоговики обязаны завершить исходную проверку, выдать акт налогоплательщику, и только после этого начинать камеральную проверку уточнённой декларации.

Видео: санкции по фактам, приведшим к необходимости подачи уточненной декларации

В.Ю. Галенко, главный бухгалтер ОАО «Трансэлектромонтаж», действительный член ИПБ Московского региона

Очень часто налогоплательщики сталкиваются с ситуациями, когда в текущем налоговом периоде приходится корректировать или отражать факты хозяйственной жизни, относящиеся к прошедшим периодам. Это происходит как по вине нерадивых менеджеров, не своевременно сдавших первичные документы, так и по объективным причинам, связанным с условиями договоров или исходя из текущей деловой цели. Рассмотрим, как отразить различные варианты корректировок, затрагивающих расчеты по НДС, налогу на прибыль и бухгалтерский учет фактов хозяйственной жизни, имевших место в прошлых периодах.

Корректировки, связанные с изменением в первичных документах по соглашению сторон

Среди корректировок, которые происходят в связи с изменением первоначальных условий сделки, можно выделить четыре основных вида корректировок:

- изменение стоимости реализованных товаров (работ, услуг, имущественных прав) по соглашению сторон (в сторону уменьшения и (или) увеличения);

- предоставление скидки;

- предоставление бонуса;

- предоставление премии.

Изменение стоимости в сторону уменьшения

Допустим, компания «Альфа» в декабре 2014 года приняла строительно-монтажные работы от фирмы «Бетта» на сумму 1 180 000 руб. (в том числе НДС 18% - 180 000 руб.) и оплатила их. В апреле 2015 года было выявлено, что часть работ не была сделана. Компания «Альфа» оценила эту часть работ в 472 000 руб. (в том числе НДС 18% - 72 000 руб.), выставила претензию и направила дополнительное соглашение на уменьшение договорной цены, которое фирма «Бетта» подписала и вернула деньги.

Для целей бухгалтерского учета уменьшение цены выполненных работ, производимое в связи с выявлением недостатков в их выполнении, не является исправлением ошибки (п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»), а значит, корректировка суммы ранее признанных расходов осуществляется путем признания прочего дохода в виде выявленной в текущем году прибыли прошлых лет (п. 7 ПБУ 9/99 «Доходы организации»).

В Налоговом кодексе РФ нет понятия «ошибка». На основании пункта 1 статьи 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено самим Налоговым кодексом РФ.

Правила исправления ошибок в бухгалтерском учете установлены ПБУ 22/2010 (см. письмо Минфина от 30.01.2012 № 03-03-06/1/40). В соответствии с ПБУ 22/2010, ошибками в бухгалтерском смысле следует считать неправильное применение законодательства, учетной политики, неправильную классификацию фактов хозяйственной деятельности, неправильное использование информации, недобросовестные действия должностных лиц. Но не считаются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности, выявленные в результате получения новой информации.

В исходных данных описана ситуация (частая практика в строительстве), когда оформляются документы по учету выручки (выполненных работ), хотя часть работ из этой выручки не сделана или сделана с нарушениями процесса. Позже при различных видах строительного (ревизионного) контроля это выявляется и суммы «снимаются» с подрядчиков строительства.

В данном случае имеет место неосновательное обогащение (гл. 60 ГК РФ) у подрядчика. По условиям примера ошибка не является существенной и исправляется у покупателя в соответствии с пунктом 14 ПБУ 22/2010, а именно, корректируется сумма ранее признанных расходов путем признания прочего дохода в виде выявленной в текущем году прибыли прошлых лет.

Бухгалтерские записи будут выглядеть следующим образом:

в декабре 2014

Дебет 20 Кредит 60

1 000 000 руб. – отражены затраты по выполненным подрядчиком работам на основании подписанного акта (пункты 5, 6.1, 16 ПБУ 10/99, ст. 254, подп. 3 п. 7 ст. 272 НК РФ),

Дебет 19 Кредит 60

180 000 руб. – отражен предъявленный НДС;

Дебет 68 Кредит 19

180 000 руб. – НДС принят к вычету;

Дебет 60 Кредит 51

1 180 000 – оплачены выполненные работы.

в апреле 2015

Дебет 76.2 Кредит 91.1

400 000 руб., – отражен прочий доход в соответствии с дополнительным соглашением (пункты 10.6, 16 ПБУ 9/99);

Дебет 76.2 Кредит 68

72 000 руб. – восстановлен НДС в соответствии с соглашением;

Дебет 51 Кредит 76.2

472 000 руб. – получены денежные средства по претензии.

Для целей налогового учета должны быть скорректированы расходы.

В соответствии с абзацем 2 пункта 1 статьи 54 НК РФ, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Это значит, что в рассматриваемом примере в налоговой декларации «Альфа» за 2014 год была занижена сумма налога, подлежащего уплате из-за неполноты отражения сведений и налогоплательщик обязан представить в налоговый орган уточненную налоговую декларацию в соответствии со статьей 81 НК РФ, доплатить недостающую сумму налога и соответствующие ей пени (п. 1 ст. 75 НК РФ).

Компания «Альфа» должна восстановить сумму НДС, ранее принятую к вычету в соответствии с подпунктом 1 пункта 2 статьи 171, пункта 1 статьи 172 НК РФ, в размере 72 000 руб. (подп. 4 п. 3 ст. 170 НК РФ), при этом восстановление производится на наиболее раннюю из дат:

- дату получения покупателем первичных документов на изменение в сторону уменьшения стоимости выполненных работ (дополнительное соглашение сторон);

- дату получения покупателем корректировочного счета-фактуры, выставленного продавцом при изменении в сторону уменьшения стоимости выполненных работ (подп. 4 п. 3 ст. 170 НК РФ, п. 14 Правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Учет у продавца (подрядчика) . Операции по корректировке ранее признанного дохода от реализации отражаются в бухгалтерском учете в месяце определения новых обстоятельств сделки, при этом бухгалтерские записи прошлого года не корректируются (п. 80 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 6.4 ПБУ 9/99).

По условиям примера продавец должен сделать в апреле 2015 года следующие записи:

Дебет 91.2 Кредит 62

472 000 руб. – признан убыток прошлых лет, выявленный в отчетном году (п. 11 ПБУ 10/99, Инструкция по применению Плана счетов);

Дебет 68 Кредит 91.1

72 000 руб. – отражен налоговый вычет на основании корректировочного счета-фактуры (абз. 3 п. 1, п. 2 ст. 169 НК РФ).

Искажение налоговой базы предыдущего периода приводит к излишней уплате налога на прибыль, поэтому в соответствии с абзацем 3 пункта 1 статьи 54 НК РФ налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за тот отчетный период, в котором данное искажение выявлено, то есть в апреле 2015 года. Подавать уточненную налоговую декларацию за 2014 год налогоплательщик не обязан (абз. 2 п. 1 ст. 81, подп. 1 п. 2 ст. 265 НК РФ, письмо Минфина России от 23.03.2012 № 03-07-11/79).

Продавец выставляет корректировочный счет-фактуру в сторону уменьшения в течение пяти календарных дней, считая со дня составления документов (договор, соглашение, другое) и излишне начисленный НДС принимает к вычету (п. 3 ст. 168, п. 10 ст. 172 НК РФ, решение ВАС РФ от 11.01.2013 № 13825/12, п. 12 Постановления № 1137).

Изменение стоимости в сторону увеличения

В данном случае при отражении корректировок в бухгалтерском и налоговом учете продавец и покупатель «меняются» местами.

В случае увеличения стоимости товаров (работ, услуг, имущественных прав) продавец доначисляет НДС по реализованным товарам (работам, услугам, имущественным правам), а покупатель принимает к вычету НДС в том налоговом периоде, в котором были составлены документы на корректировку (соглашения, корректировочные счета-фактуры) (п. 10 ст. 154, ст. 168, ст. 172 НК РФ).

Предоставление скидки

Условие о предоставлении скидок, то есть конкретные условия изменения цены на товары (работы, услуги, имущественные права) и порядок документального оформления права покупателя на скидки, должно быть указано в договоре (п. 2 ст. 424 ГК РФ).

Скидки условно бывают: предоставлены в прошлом (ретроскидки), настоящем (отражается как обычная операция купли-продажи, исходя из итоговой цены продажи) и будущем (накопительные).

Учет у продавца (подрядчика) . Скидки, изменяющие цену товара, возникают либо в результате приобретения покупателем определенного объема товаров, либо при приобретении товара на определенную сумму, а это значит, что необходимо будет внесение корректировок в уже оформленные первичные документы.

Основным критерием, влияющим на порядок отражения корректировок в бухгалтерском учете, является период предоставления скидки, а именно, до или после окончания отчетного года.

Например, «Сигма» в ноябре 2014 года приобрела у «Гаммы» 10 единиц техники на сумму 1 180 000 руб. с НДС, а в декабре - еще 5 на 590 000 руб. с НДС. В соответствии с договором при достижении объема закупок в 15 единиц цена всего проданного товара уменьшается на 5% от первоначальной.

Так как условия о предоставлении скидки выполнены в одном отчетном периоде, необходимо скорректировать выручку от реализации и НДС на основании корректировочного счета-фактуры в момент ее предоставления.

Бухгалтерские записи в декабре 2014 года:

Дебет 62 Кредит 90.1

75 000 руб. СТОРНО - сторнирована выручка по ранее отгруженным товарам ((1 000 000 руб. + 500 000 руб.) х 5%);

Дебет 90.3 Кредит 68

13 500 руб. СТОРНО - сторнирован НДС с суммы предоставленной скидки ((180 000 руб. + 90 000 руб.) х 5%).

Изменим условие предыдущего примера и укажем, что достижение объема закупок, необходимого для предоставления скидки, произошло в апреле 2015 года. Тогда записи в апреле 2015 года будут следующими:

Дебет 91.2 Кредит 62

75 000 руб. – отражены убытки прошлых лет, связанные с предоставлением скидки (п. 11 ПБУ 10/99 «Расходы организации»);

Дебет 68 Кредит 62

13 500 руб. – принят к вычету НДС с суммы предоставленной скидки.

Продавец, предоставивший скидку в виде уменьшения цены единицы товара (стоимости работ, услуг, имущественных прав), может скорректировать свои налоговые обязательства по налогу на прибыль организаций как за период реализации продукции с подачей в налоговый орган уточненной декларации, так и в периоде уменьшения цены товара в соответствии с уведомлением об уменьшении цены или согласования изменения стоимости покупки, так как данная операция привела к излишней уплате налога в периоде поставки (абз. 2, 3 п. 1 ст. 54, абз. 2 п. 1 ст. 81 НК РФ, письмо Минфина России от 29.06.2010 № 03-07-03/110, письмо ФНС России от 17.10.2014 № ММВ-20-15/86@).

При предоставлении скидки продавец выставляет покупателю корректировочный счет-фактуру на разницу в стоимости, в котором можно указать изменение цены по товарам, указанным в нескольких первичных счетах-фактурах (п. 2.1 ст. 154, п. 3 ст. 168, абз. 2 подп. 13 п. 5.2 ст. 169, подп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Сумму НДС с разницы, возникшей в результате уменьшения стоимости товара, можно принять к вычету в течение трех лет при наличии документов об изменении стоимости (абз. 3 п. 3 ст. 168, пункты 1, 2 ст. 169, п. 13 ст. 171, п. 10 ст. 172 НК РФ). Корректировать расчеты по НДС периода реализации и представлять уточненные декларации по НДС не нужно.

Учет у покупателя (заказчика) . У покупателя бухгалтерский учет также зависит от того, до или после окончания отчетного года предоставлена скидка, а если скидка касается приобретенных товаров, то еще и от того, успел ли он реализовать их и в каком периоде это произошло.

При реализации товаров (работ, услуг, имущественных прав), приобретенных со скидкой, в предыдущем отчетном периоде, в периоде предоставления скидки она отражается в составе прочих доходов (п. 7 ПБУ 9/99). НДС с суммы предоставленной скидки восстанавливается также в периоде предоставления.

При реализации (списании в производство) товара, приобретенного со скидкой, в текущем отчетном периоде, необходимо скорректировать ее себестоимость. В случае наличия материалов на складах в периоде предоставления скидки необходимо уменьшить стоимость товара на сумму полученной скидки, сумму принятого к вычету НДС и взаиморасчеты с продавцом.

По товарам, числящимся на складах в периоде предоставления скидки, пересчитывается их покупная стоимость (письмо Минфина России от 16.01.2012 № 03-03-06/1/13). А если приобретенные товары уже реализованы (также это относится к полученным услугам, работам), необходимо произвести корректировку налоговой базы по налогу на прибыль за налоговый период признания расходов, в том числе путем пересчета средней стоимости соответствующих товаров в налоговом учете, начиная с периода оприходования до момента списания (письмо Минфина России от 16.01.2012 № 03-03-06/1/13, п. 8 ст. 254 НК РФ, письмо Минфина России от 20.03.2012 № 03-03-06/1/137).

При предоставлении скидки покупателю следует восстановить получившуюся разницу в вычете по НДС на наиболее раннюю из дат (как правило, в периоде уточнения цены):

- дату получения первичных документов на уменьшение цены товаров;

- дату получения корректировочного счета-фактуры (абз. 3 подп. 4 п. 3 ст. 170 НК РФ).

Корректировать расчеты по НДС периода реализации и представлять уточненные декларации по НДС не нужно.

Предоставление бонуса (предоставление дополнительной партии товара)

Условие о предоставлении бонуса в виде дополнительной поставки товаров (работ, услуг) за выполнение условий об объеме закупки и порядок документального оформления права покупателя на бонус должны быть указаны в договоре. Кроме того, договор должен содержать указание, что стоимость дополнительной продукции включена в общую стоимость, предусмотренную договором.

Учет у продавца (подрядчика) . В бухгалтерском учете фактическая себестоимость переданных покупателю в качестве бонуса товаров (работ, услуг) включается в расходы по обычным видам деятельности в качестве коммерческих расходов (пункты 5, 7, 8, 9 ПБУ 10/99).

Расходы в виде бонуса (в т. ч. предоставленного в натуральной форме), предоставленного покупателю за выполнение условий договора в части закупки определенного объема продукции, признаются в налоговом учете в составе внереализационных расходов. Корректировка налогооблагаемой базы по налогу на прибыль не производится (подп. 19.1 п. 1 ст. 265 НК РФ, письмо Минфина России от 08.11.2011 № 03-03-06/1/729).

Для того чтобы не исчислять НДС с рыночной стоимости переданного бонусного товара (работ, услуг) как с безвозмездно переданного в соответствии с пунктом 2.1 статьи 154 НК РФ, налогоплательщику-продавцу необходимо доказать, «что цена основного товара включает в себя стоимость дополнительно переданного товара и исчисленный с основной операции налог охватывает и передачу дополнительного товара» (п. 12 постановления Пленума ВАС РФ от 30.05.2014 № 33). Для этого необходимо внести в договор максимально полную информацию по учету бонуса.

Учет у покупателя (заказчика) . В бухгалтерском учете предоставленный бонус отражается в составе прочих доходов (пункты 7, 9, 10.6, 16 ПБУ 9/99), а в налоговом – в составе внереализационных доходов (п. 10 ст. 250 НК РФ). НДС учитывается в обычном порядке.

Предоставление премии

Условие о предоставлении премии и порядок документального оформления права покупателя на премию целесообразно указать в договоре и в дальнейшем оформлять первичными документами в соответствии со статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Учет у продавца (подрядчика) . Если условиями договора не предусмотрено изменение цены поставляемых товаров (работ, услуг, имущественных прав) в результате выплаты премии, сумма предоставленной премии признается в бухгалтерском учете расходом по обычным видам деятельности (например, в качестве коммерческих расходов) в том отчетном периоде, в котором у организации возникло обязательство перед покупателем в сумме предоставленной премии (пункты 5, 16, 18 ПБУ 10/99). Корректировка ранее признанной выручки от реализации на сумму премии по правилам не производится (п. 6.5 ПБУ 9/99).

Для целей налогообложения прибыли премия учитывается в составе внереализационных расходов на дату их предоставления в отношении:

- товаров - на основании подпункта 19.1 пункта 1 статьи 265, подпункта 3 пункта 7 статьи 272 НК РФ;

- работ, услуг - на основании подпункта 20 пункта 1 статьи 265 НК РФ (письма Минфина России от 20.10.2014 № 03-03-06/1/52651, от 07.04.2014 № 03-03-06/1/15487).

В случае если перечисление продавцом покупателю премии (вознаграждения) за достижение определенного объема закупок (заказанных работ, услуг) не изменяет стоимости ранее поставленных товаров (работ, услуг), то основания для корректировки налоговой базы по налогу на добавленную стоимость у продавца отсутствуют (письмо Минфина России от 24.04.2013 № 03-07-11/14301).

Если же предоставленная сумма премии влечет за собой уменьшение стоимости отгруженных товаров (работ, услуг), то после составления документа, подтверждающего право покупателя на получение премии (акта, уведомления, протокола и т.п.), продавец должен выписать корректировочный счет-фактуру к уменьшению и зарегистрировать ее в книге покупок текущего периода (Постановление № 1137).

Учет у покупателя (заказчика) . В бухгалтерском учете предоставленный бонус отражается в составе прочих доходов (пункты 7, 9, 10.6, 16 ПБУ 9/99). В налоговом учете полученное вознаграждение (премию) покупателю целесообразно включить в состав внереализационных доходов (письмо Минфина России от 26.08.2013 № 03-01-18/35003), хотя напрямую в Налоговом кодексе РФ это не указано.

Если полученная премия (вознаграждение) за достижение определенного объема закупок не изменяет стоимости ранее поставленных товаров (работ, услуг), то основания для восстановления сумм налоговых вычетов по НДС у покупателя отсутствуют (письмо Минфина России от 24.04.2013 № 03-07-11/14301).

Если же полученная сумма премии влечет за собой уменьшение стоимости отгруженных товаров (работ, услуг), то необходимо скорректировать сумму вычета по НДС и зарегистрировать корректировочный счет-фактуру от продавца в книге продаж текущего периода (Постановление № 1137).

Отражение документов, поступивших с опозданием

Порядок отражения в бухгалтерском учете хозяйственных операций по документам, поступившим с опозданием, зависит от того, когда они поступили (ПБУ 22/2010):

- до подписания бухгалтерской отчетности;

- после подписания и представления бухгалтерской отчетности, но до утверждения;

- после утверждения бухгалтерской отчетности.

Кроме того, этот порядок зависит от уровня существенности, который организация определяет самостоятельно (письмо Минфина России от 24.01.2011 № 07-02-18/01).

«Несущественные» документы отражаются в том отчетном периоде, в котором получены (п. 14 ПБУ 22/2010), следующими записями:

Дебет 60, 62, 76 К 91.1

- выявлен не отраженный доход (излишний расход);

Дебет 91.2 Кредит 10, 60, 62, 76

- выявлен не отраженный расход (излишний доход).

«Существенные» документы, полученные после утверждения годовой отчетности, отражаются в текущем отчетном периоде. Корректировка утвержденной отчетности не производится (п. 39 Положения по ведению бухгалтерского учета и отчетности, подп. 1 п. 9, п. 10 ПБУ 22/2010). Записи:

Дебет 62, 76,.. Кредит 84

- выявлен не отраженный доход (излишний расход) прошлого периода;

Дебет 84 Кредит 60, 76, 10…

- выявлен не отраженный расход (излишний доход) прошлого периода;

Дебет 84 Кредит 68

- доначислен налог на прибыль прошлого периода по уточненной декларации;

Дебет 68 Кредит 84

- уменьшен налог на прибыль прошлого года по уточненной декларации.

В соответствии с пунктами 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», в зависимости от того, каким образом исправляется (или не исправляется) налоговый учет, необходимо отразить либо постоянные налоговые обязательства (Дебет 99 Кредит 68), либо постоянный налоговый актив (Дебет 68 Кредит 99).

«Существенные» документы, полученные после подписания и представления бухгалтерской отчетности, но до ее утверждения, исправляются записями за декабрь, а бухгалтерская отчетность подлежит замене с указанием оснований для ее замены (пункты 6, 7, 8, 15 ПБУ 22/2010).

В налоговом учете не отражение хозяйственных операций в прошлом периоде является ошибкой, приведшей к искажению данных за прошлые периоды. Поэтому при получении оправдательных документов (п. 1 ст. 252 НК РФ) и в соответствии со статьями 54, 272 НК РФ постановлением Президиума ВАС РФ от 09.09.2008 № 4894/08:

- при увеличении суммы дохода, относящегося к прошлому периоду, подается уточненная налоговая декларация за период, к которому относится корректировка (абз. 2 п. 1 ст. 54 НК РФ).

- при увеличении суммы расхода, относящегося к прошлому периоду, налогоплательщик имеет право выбора (абз. 3 п. 1 ст. 54, абз. 2 п. 1 ст. 81, подп. 3 п. 7 ст. 272 НК РФ, постановление ФАС МО от 14.08.2013 № А40-110013/12-20-566, постановление Девятого арбитражного апелляционного суда от 26.03.2013 № 09АП-6639/2013, письма Минфина России от 23.01.2012 № 03-03-06/1/24, от 25.08.2011 № 03-03-10/82, ФНС России от 11.03.2011 № КЕ-4-3/3807): подавать уточненную налоговую декларацию за период, к которому относится первичный учетный документ, либо корректировать налогооблагаемую базу в текущем налоговом периоде (году).

При получении от продавца счета-фактуры и выполнении прочих условий, предусмотренных статьей 172 НК РФ, у покупателя возникает право на применение налогового вычета по НДС.

При получении счета-фактуры в более позднем налоговом периоде у налогоплательщика не возникают какие-либо ошибки и искажения в исчислении налоговой базы по НДС, относящиеся к прошлым налоговым периодам, а также не возникает факта не отражения или неполноты отражения сведений. Следовательно, отсутствуют основания для представления в налоговый орган уточненной декларации в порядке, предусмотренном статьей 81 НК РФ.

Если счет-фактура выставлен продавцом в одном налоговом периоде, а получен покупателем в следующем налоговом периоде, то вычет суммы налога может производиться в том налоговом периоде, в котором счет-фактура фактически получен (абз. 2 п. 1.1 ст. 172 НК РФ, п. 2 Постановления № 1137). Для этого целесообразно зафиксировать момент получения такого счета-фактуры (зарегистрировать в журнале регистрации полученных счетов-фактур, в журнале входящей корреспонденции, приложить конверт и почтовые (курьерские) отметки и т. п.).

Не упустите

При продаже продовольственных товаров размер премии не должен превышать 10% от цены товаров, приобретенных покупателем (п. 4 ст. 9 Федерального закона от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»). Выплата премии не допускается в части продажи товаров, указанных в постановлении Правительства РФ от 15.07.2010 № 530.

Важно

Выплаченная премия в рамках договоров поставки продовольственных товаров не изменяет стоимость ранее поставленной продукции, а значит, корректировать налоговую базу продавцу и покупателю не нужно (письмо Минфина России от 18.09.2013 № 03-07-09/38617, п. 4 ст. 8 Федерального закона № 381-ФЗ).

В налоговом учете полученное вознаграждение (премию) покупателю целесообразно включить в состав внереализационных доходов.

Особенности, которые нельзя упустить

Скорректировать налогооблагаемую базу текущего периода налогоплательщик имеет право только в случае, когда в периоде, к которому относится ошибка, у налогоплательщика по данным налогового учета имеется прибыль. Если же по данным налогового учета получен убыток, то факт излишней уплаты налога отсутствует. Следовательно, подается уточненная налоговая декларация (письма Минфина России от 30.01.2012 № 03-03-06/1/40, от 05.10.2010 № 03-03-06/1/627, от 11.08.2011 № 03-03-06/1/476, от 15.03.2010 № 03-02-07/1-105).

В случае если затраты прошлого периода отражены в первичном документе, составленном и полученном в текущем налоговом периоде, для целей налогового учета расходы по такому документу будут считаться текущими. Дело в том, что дата составления документа является основополагающим условием для отражения хозяйственных операций (п. 2 статьи 272 НК РФ, письма Минфина России от 14.12.2011 № 03-03-06/1/824, УФНС по г. Москве от 22.12.2011 № 16-15/123743@).

Если дата подписания первичного документа заказчиком относится к следующему отчетному периоду, разница в налоговом учете возникнет в зависимости от того, какие отношения возникли в рамках договора – предоставления услуг или выполнения работ:

– при предоставлении услуг и при наличии доказательств их оказания выручка и НДС отражаются по дате составления акта, то есть на дату, в которую у заказчика появляется обязанность оплатить полученные услуги, и не зависит от даты подписания акта заказчиком (п. 5 ст. 38, п. 1 ст. 39 НК РФ, письмо Минфина России от 13.11.2009 № 03-03-06/1/750, Определение ВАС РФ от 08.12.2010 № ВАС-15640/10, письмо УФНС России по г. Москве от 30.04.2008 № 20-12/041989), а заказчик затраты в целях налогообложения признает не ранее даты подписания акта оказанных услуг;

– при выполнении работ для отражения выручки, НДС у исполнителя и расходов у заказчика значение имеет именно дата принятия их результатов (дата подписания акта) заказчиком (п. 1 ст. 720 ГК РФ, письмо Минфина России от 16.03.2011 № 03-03-06/1/141).

Обнаружить ошибку в принятой декларации по НДС всегда неприятно, а если эта ошибка привела к занижению суммы налога, то становится неприятно вдвойне, ведь в таком случае придется сдавать уточненную декларацию и доплачивать недостающую сумму. В этой статье я расскажу вам о том, как удалить ошибочно введенный документ поступления и сформировать уточненную декларацию по НДС, аннулировав запись книги покупок, в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Ситуации с ошибочным вводом документов встречаются не так уж редко. Например, иногда бухгалтер вносит документы в программу по скан-копии, а поставщик так и не предоставляет оригиналы и пропадает. Или обнаруживаются серьезные ошибки в первичных документах, которые не позволяют принять НДС по ним к вычету, а возможность получить корректный вариант отсутствует по каким-либо причинам. Также возможны технически ошибки, когда при вводе документа в программу выбран не тот контрагент, указана неверная дата и т.д. В любом случае, если мы ошибочно заявили НДС к вычету по какому-либо документу, необходимо сформировать сторнирующие проводки по счетам бухгалтерского учета, а также предоставить корректирующую декларацию по НДС за тот период, в котором был введен ошибочный документ.

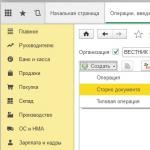

Для того, чтобы отсторнировать ошибочно введенный документ в программе 1С: Бухгалтерия предприятия 8, переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

Создаем новый документ с видом операции «Сторно документа».

В поле «Сторнируемый документ» выбираем ошибочно введенный документ поступления, проводки по бухгалтерским счетам и регистру учета НДС заполняются автоматически.

Обратите внимание, что помимо вкладки «Бухгалтерский и налоговый учет», на которой отражены сторнирующие проводки по операции поступления услуг, в документе еще есть вкладка «НДС предъявленный», предназначенная для внесения изменений в подсистему налогового учета по НДС. Именно поэтому нужно оформлять операцию как сторно документа, корректно выбирая ошибочное поступление, а не просто формировать бухгалтерские проводки по счетам ручной операцией.

Но для аннулирования записи книги покупок данной операции недостаточно, необходимо создать еще один документ, который называется «Отражение НДС к вычету» и также находится на вкладке «Операции».

Создаем новый документ, выбираем контрагента, договор, ошибочное поступление и проставляем все галочки на вкладке «Главное», указывая период записи доп. листа.

Переходим на вкладку «Товары и услуги» и нажимаем «Заполнить» - «Заполнить по расчетному документу».

Поскольку мы должны аннулировать запись книги покупок, после автоматического заполнения документа изменяем все суммы на данной вкладке на отрицательные, а в графе «Событие» выбираем «Предъявлен НДС к вычету».

Проводим документ и смотрим проводки

Теперь сформируем уточненную декларацию за 3 квартал 2016 года (период совершения ошибки). Для этого переходим на вкладку «Отчеты» и выбираем пункт «Регламентированные отчеты».

Создаем новую декларацию по НДС, указываем номер корректировки и заполняем отчет.

Информация о произведенной корректировке должна быть отражена в Разделе 8 прил. 1

Давайте дружить в

Документ получен до 25 числа месяца, следующего за истекшим кварталом

Основные условиям для вычета входного НДС следующие:

- товар (работа, услуга, имущественные права) приняты к учету на основании первичных документов;

- товар (работа, услуга, имущественные права) предназначены для использования в деятельности, облагаемой НДС;

- от поставщика получен соответствующий счет-фактура.

С 1 января 2015 года при получении счета-фактуры после окончания квартала, но до наступления срока сдачи декларации за данный период (т.е. до 25 числа следующего месяца), покупатель вправе заявить налоговый вычет НДС за период принятия товаров (работ, услуг, имущественных прав) к учету (абз. 2 п. 1.1 ст. 172 НК РФ, письмо Минфина России от 02.02.2016 N 03-07-11/4712).

Например, если товар принят к учету 20 марта, а счет-фактура продавца получен только 20 апреля, то покупатель вправе заявить НДС к вычету в декларации за 1 квартал.

Документ получен после сдачи декларации за истекший квартал

В данном случае налогоплательщик вправе воспользоваться абз. 1 п. 1.1 ст. 172 НК РФ и заявить налоговый вычет по приобретенным товарам (работам, услугам, имущественным правам) в любом из кварталов в пределах трех лет после принятия их на учет.

Однако, по мнению Минфина и ФНС, такое право у налогоплательщика возникает только при приобретении товаров (в т.ч. импортных), работ, услуг или имущественных прав, то есть в отношении вычетов, установленных п. 2 ст. 171 НК РФ. А к вычетам НДС, по которым установлен особый порядок заявления, положения п. 1.1 ст. 172 НК РФ не применяются.

Например, нельзя самостоятельно выбирать период для налогового вычета в следующих случаях (письмо ФНС России от 13.04.2016 N СД-4-3/6497@, письма Минфина России от 26.04.2016 N 03-07-08/24230, от 09.04.2015 N 03-07-11/20290, от 21.07.2015 N 03-07-11/41908, от 09.10.2015 N 03-07-11/57833):

- при получении в качестве вклада (взноса) в уставный (складочный) капитал (фонд) имущества, НМА и имущественных прав, НДС при передаче которых восстановил акционер (участник, пайщик) (п. 11 ст. 171 НК РФ);

- по НДС, уплаченному покупателем - налоговым агентом (п. 3 ст. 171 НК РФ);

- по НДС, исчисленному продавцом с полученных авансов в счет предстоящих поставок товаров (работ, услуг, имущественных прав) (п. 8 ст. 171, п. 6 ст. 172 НК РФ);

- по НДС, предъявленному покупателю при перечислении им авансов продавцу в счет предстоящих поставок товаров, (работ, услуг, имущественных прав) (п. 12 ст. 171 НК РФ);

- по НДС, уплаченному продавцом в бюджет с полученных авансов в случае изменения условий либо расторжения соответствующего договора и возврата сумм авансовых платежей (п. 5 ст. 171 НК РФ).

- при экспорте товаров и по работам, услугам, реализация которых облагается налогом по ставке 0% (п. 3 ст. 172 НК РФ).

Таким образом, если запоздал счет-фактура, например, по уплаченным продавцу авансам, правило о трехлетнем периоде вычета НДС не применяется. В данном случае нужно сдать уточненную декларацию за прошлый период.

Правило пункта 1 статьи 54 НК РФ об исправлении в текущем периоде ошибок, повлекших в прошлом переплату налога, при неправильном исчислении НДС не применяется. НДС-ошибки (искажения) исправляются только в периоде их совершения (письмо Минфина от 25.08.2010 N 03-07-11/363).

Запоздал первичный документ

Порядок признания расходов для целей налогообложения прибыли отличается от порядка налоговых вычетов НДС, поэтому с налоговыми расходами ситуация иная.

Товарная накладная

Для целей налогообложения себестоимость товаров признается в расходах при их реализации на сторону покупателю (пп. 3 п. 1 ст. 268 НК РФ). По сырью и материалам, приходящимся на произведенную продукцию, расход признается на дату передачи в производство сырья и материалов (п. 2 ст. 272 НК РФ).

То есть дата признания расхода при списании стоимости товаров или материалов в производство не привязана к дате поступления первичного документа от поставщика. Поэтому, если товар не продан, а лежит на складе, налоговая база по налогу на прибыль из-за запоздавшей накладной не искажается. Даже если накладные поступят в следующем периоде, к корректировке налогового учета и подаче уточненной декларации по налогу на прибыль это не приведет.

Однако, в данном случае важно отразить фактически поступившие ТМЦ своевременно, поскольку искажаются данные бухгалтерского учета и строчки бухгалтерской отчетности (промежуточной или годовой). ТМЦ, поступившие без документов поставщика, признаются в бухучете неотфактурованными поставками (п. 36 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Поступившие ТМЦ по неотфактурованным поставкам покупатель оформляет самостоятельно соответствующим первичным документом.

Например, можно использовать акт по форме N ТОРГ-4, доработав его необходимыми реквизитами. Акт оформляется в двух экземплярах. Один необходим покупателю для оприходования поступившего без документов поставщика товара, второй экземпляр акта направляется поставщику.

Длящиеся услуги (работы)

По длящимся услугам Минфин и ФНС разъясняют: если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором имела место хозяйственная операция, в течение разумного срока, но до даты представления декларации (до 28 числа), расходы по таким первичным документам, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (письмо ФНС России от 21.08.2015 N ГД-4-3/14815@, письмо Минфина РФ от 28.04.2016 № 03-03-06/1/24705).

Например, если организация получила акт за услуги интернет в марте, но датированный 1 апреля, то данные расходы учитываются при определении налоговой базы за 1 квартал.

Однако, НК РФ устанавливает три варианта признания при налогообложении расходов по длящимся внереализационным и прочим расходам (например, арендные (лизинговые) платежи, коммунальные и интернет услуги и иные подобные расходы) (пп. 3 п. 7 ст. 272 НК РФ):

- дата расчетов в соответствии с условиями заключенных договоров;

- дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

- последнее число отчетного (налогового) периода.

При этом под датой предъявления налогоплательщику документов, служащих основанием для произведения расчетов, следует понимать дату составления указанных документов (письмо Минфина России от 03.11.2015 N 03-03-06/1/63478).

Один из вариантов нужно закрепить в учетной политике для целей налогообложения.

Таким образом, по длящимся расходам не нужно ждать запоздавший документ от продавца, достаточно закрепить в учетной политике используемый вариант признания расходов, например, последнее число отчетного периода или дату расчетов согласно договору.

Работы (услуги) производственного характера

Датой осуществления материальных расходов (работы и услуг производственного характера, выполняемые сторонними организациями или ИП) признается дата подписания акта приемки-передачи покупателем (пп. 6 п. 1 ст. 254, п. 2 ст. 272 НК РФ, письмо Минфина России от 03.11.2015 N 03-03-06/1/63478). Таким образом, если с опозданием получен акт на работы (услуги), относящиеся к материальным расходам, то компания вправе признать расходы на дату подписания ее руководителем данного акта.

Однако возможна ситуация, когда бухгалтерией с опозданием получен акт, подписанный обеими сторонами, и там указана дата прошлого периода.

Пунктом 1 статьи 54 НК РФ определены два случая, разрешающих перерасчет налоговой базы и суммы налога на прибыль текущего периода с учетом выявленных ошибок прошлых отчетных (налоговых) периодов:

- если невозможно определить период совершения ошибок (искажений);

- если допущенные ошибки (искажения) привели к переплате налога за прошедший период.

С 2015 года для отражения корректировки налоговой базы текущего периода на ошибки прошлых периодов в приложении № 2 к листу 02 декларации по налогу на прибыль предусмотрена отдельная строка 400.

При этом Минфин разъяснил случаи, когда налогоплательщик не вправе исправить в текущем периоде «прошлогоднюю» ошибку, повлекшую переплату налога, а все равно должен сдать уточненку:

- если ошибка в расчете налоговой базы по налогу на прибыль допущена в "нулевой" или "убыточной" декларации (письмо Минфина от 07.05.2010 N 03-02-07/1-225);

- если в текущем периоде, когда выявлена ошибка, получен убыток (письмо Минфина от 13.04.2016 N 03-03-06/2/21034);

Как норма пункта 1 статьи 54 НК РФ может быть применима к неучтенным расходам из-за получения первичных документов в поздних периодах?

По мнению Минфина (письмо от 13.04.2016 N 03-03-06/2/21034) неотражение в целях налогообложения прибыли расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения статьи 54 НК РФ. То есть данные расходы можно учесть в текущем налоговом периоде их обнаружения.

Однако, по нашему мнению, для этого необходимы веские причины. Например, есть почтовые документы, подтверждающие получение документов после сдачи отчетности или документально подтверждена их потеря при пересылке и повторная отправка, или документы были утеряны курьером и об этом составлен соответствующий акт. Поэтому не рекомендуется без причины «искусственно» переносить расходы на другие периоды, дабы не показывать в декларации убытки.

В отличие от вычетов НДС, когда НК РФ прямо закреплено право на вычет в течение 3х лет после принятия к учету товаров (работ, услуг), для целей признания расходов по налогу на прибыль, такой порядок не допустим. В НК РФ закреплены даты признания расходов и менять их по своему желанию налогоплательщик не вправе.

Есть прецеденты, когда налогоплательщик, убрав расходы, к примеру, из налоговой базы 2012 года признает их в 2013 году, а в 2016 году приходит выездная проверка и из проверяемого периода 2013 года данные расходы исключает. Но и в 2012 году ИФНС расходы не признает, поскольку период проверки устанавливается согласно пункту 4 статьи 89 - три года, предшествующих году проверки (т.е. 2013 - 2015г.).

Например, в Постановлении АС Восточно-Сибирского округа от 08.04.2016 г. № Ф02-1542/2016 рассмотрен спор налогоплательщика и инспекции по расходам, относящимся к 2011 году, но признанным в 2012 году. Указанные расходы были исключены налоговиками из налоговой базы 2012 года. Суды трех инстанций, включая кассацию, установили, что проверка проводилась за 2012 год, и 2011 год не входил в проверяемый период, поэтому инспекция по результатам проверки не устанавливала налоговые обязательства по налогу на прибыль за 2011 год.

Таким образом, при признании налоговых расходов и налоговых вычетов по опоздавшим документам действуют разные правила. При признании расходов в целях налогообложения прибыли налогоплательщик ограничен датами признания расходов, установленными НК РФ, но в некоторых случаях вправе воспользоваться нормой статьи 54 НК РФ и признать «прошлые» расходы в текущем периоде. Тогда как вычет НДС в большинстве случаев можно заявить в любом квартале в пределах 3х лет, но к НДС-ошибкам нормы статьи 54 НК РФ не применяются.

Аудиторы, налоговые консультанты и юристы компании «Правовест Аудит», входящей в Wiseadvice Consulting Group, всегда готовы оказать вам практическую помощь в самых сложных и нестандартных ситуациях.

Налогоплательщик вправе переносить на более позднике отчетные периоды (кварталы) в пределах трех лет. Такой маневр может быть целесообразным, например, для того, чтобы избежать сумму налога к возмещению в декларации. Например, чтобы избежать НДС к возмещению в декларации или превышения безопасной доли вычетов по региону. Контролирующие органы считают, что правило о трехлетнем сроке распространяется далеко не на все вычеты. Подтверждение тому — первые официальные разъяснения на эту тему. Так, Минфин против переноса вычетов (письмо от 9 апреля 2015 г. № 03-07-11/20290). Мы рассмотрели различные ситуации с переносом и показали их на конкретных примерах.

Вычеты по товарам, работам, услугам и импорту

Обратите внимание! Вычеты можно переносить на любой квартал, необязательно на ближайший. Например, если вы не заявили вычет в I квартале, можете это сделать в III или IV, а не только во II квартале.

Вычеты НДС компания может заявить в течение трех лет после принятия на учет товаров, работ или услуг (п. 1.1 ст. 172 НК РФ). Следовательно, работы или услуги можно зарегистрировать в книге покупок не только в том квартале, когда появилось право на вычет, но и позже. Такие же правила действуют для НДС, который компания платит при ввозе товаров (п. 1 ст. 172 НК РФ).

Из пункта 1.1 статьи 172 Налогового кодекса РФ можно сделать вывод, что отсчитывать трехлетний период нужно с даты, когда компания приняла товары на учет. В этот срок безопаснее не только , но и сдать декларацию с отложенными вычетами. В законе не сказано, что трехлетний срок продлевается на период сдачи декларации. А значит, если представить отчетность уже за пределами трех лет, есть риск, что налоговики откажут в вычете.

Пример 1. В каких кварталах безопасно заявлять вычет НДС по счету-фактуре поставщика

Компания приобрела товары и поставила их на учет 8 июня 2015 года. Стоимость товаров составляет 236 000 руб., — 36 000 руб. Счет-фактура от поставщика также поступил в июне. Следовательно, компания вправе принять налог к вычету во II квартале. Но по итогам этого квартала сумма вычетов превысила начисленный НДС. Чтобы обойтись без возмещения налога, компания не стала отражать этот счет-фактуру в декларации за II квартал.

Три года с даты принятия товаров на учет в данном случае истекают 8 июня 2018 года. Значит, компания вправе заявить вычет в сумме 36 000 руб. в декларации по НДС:

- за I квартал 2018 года.

Перенести вычеты можно и по тем счетам-фактурам, по которым компания не заявила вычеты в 2014 году. Такие счета-фактуры организация вправе зарегистрировать в книге покупок в 2015 году. Сдавать уточненку за 2014 год не обязательно.

В ФНС нам подтвердили, что в такой ситуации у покупателя не должно возникнуть сложностей с вычетами. Даже несмотря на то, что поставщик начислил НДС в 2014 году, а покупатель заявит вычет в 2015 году. Ведь вычеты по счетам-фактурам, составленным до 2015 года, программа не будет сопоставлять с налогом, начисленным у поставщика. Конечно, налоговики будут контролировать и такие вычеты, но иначе. Например, претензии возможны, если, по данным инспекторов, поставщик относится к недобросовестным налогоплательщикам. Тогда налоговики могут запросить у покупателя счета-фактуры, первичку и другие документы.

Обратите внимание! Безопасно переносить всю сумму вычета из счета-фактуры, дробить ее рискованно

По мнению Минфина России, на несколько кварталов можно разбить вычет даже по одному счету-фактуре (письмо от 9 апреля 2015 г. № 03-07-11/20293). То есть компания может отложить не весь вычет, а только его часть. Но эти разъяснения пока не размещены на сайте nalog.ru в качестве обязательных для налоговиков. А специалисты ФНС России считают иначе — компания вправе зарегистрировать в книге покупок счет-фактуру частично только в определенных случаях. Например, если поставщик поэтапно отгружает товары в счет аванса и заявляет вычет НДС с предоплаты. Таким образом, безопасный вариант — не распределять вычет по одному счету-фактуре между разными кварталами.

Вычеты по основным средствам

Компания, которая приобрела основные средства, вправе отложить вычеты и по ним. В Минфине подтверждают. В то же время частично заявлять вычет по счету-фактуре на основные средства, оборудование к установке и нематериальные активы рискованно. В Минфине России считают, что компания не вправе так поступать (письмо № 03-07-11/20293). Чиновники объясняют свой вывод тем, что по закону такие вычеты надо заявлять после принятия актива на учет в полном объеме (п. 1 ст. 172 НК РФ).

С этим можно спорить, поскольку в указанной норме нет запрета на частичный вычет. И компаниям удавалось доказать в суде, что вычет из одного счета-фактуры на основное средство можно делить между кварталами (постановление ФАС Поволжского округа от 13 октября 2011 г. по делу № А55-26765/2010). Но если компания хочет избежать спора, дробить вычет в такой ситуации не стоит.

Пример 2. В каком периоде можно без риска заявить вычет по основному средству

Компания 5 марта 2015 года приобрела оборудование и учла его на счете 01 «Основные средства». Стоимость оборудования составляет 590 000 руб., в том числе НДС — 90 000 руб. В декларации за I квартал 2015 года бухгалтер не заявил вычет по этому основному средству. Трехлетний срок с даты постановки оборудования на учет истекает 5 марта 2018 года. Значит, компания вправе отразить вычет в декларации по НДС:

- за II, III или IV квартал 2015 года;

- за любой квартал 2016 или 2017 года.

Консультация Минфина.

Вы вправе переносить вычеты по основным средствам

Анна Лозовая, начальник отдела косвенных налогов Департамента таможенно-тарифной политики Минфина России Вычеты по представительским расходам

Вычет НДС по приобретенным товарам можно заявить в пределах трех лет с даты принятия этих товаров на учет (п. 1.1 ст. 172 НК РФ). Данная норма распространяется и на те товары, которые компания будет использовать в качестве основных средств. Поэтому вычет по основным средствам можно отложить. То есть заявить не в том квартале, в котором для вычета выполнены необходимые условия, а позже. При этом в отношении основных средств вычет по одному счету-фактуре нужно заявлять полностью. Дробить налог, указанный в счете-фактуре, на несколько налоговых периодов нельзя (письмо Минфина России от 9 апреля 2015 г. № 03-07-11/20293).

Вычеты по представительским расходам

Вычет НДС по представительским затратам можно заявить на дату утверждения авансового отчета. Однако компания вправе принять налог к вычету только по расходам в пределах норматива, установленного для налога на прибыль (п. 7 ст. 171 НК РФ). Поэтому счета-фактуры по таким расходам лучше регистрировать в книге покупок по итогам квартала, когда компания рассчитает норматив.

Но, возможно, в следующем квартале сверхнормативные расходы впишутся в лимит. Тогда остаток вычета, который компания не смогла заявить в прошлом квартале, можно отразить в книге покупок текущего (письмо Минфина России от 6 ноября 2009 г. № 03-07-11/285). Но переносить вычеты по сверхнормативным расходам можно только в течение календарного года. Ведь такие расходы уже нельзя учесть в следующем году. Соответственно, и вычет по ним заявить уже не получится.

Примечание. 1 календарный год есть у компании на то, чтобы заявить вычет по сверхнормативным представительским расходам

Пример 3. Как перенести вычет по представительским расходам на следующий квартал

В I квартале компания оплатила представительские расходы на сумму 84 960 руб., в том числе НДС — 12 960 руб. Расходы на оплату труда за этот период составили 950 000 руб. Норматив для представительских затрат равен 38 000 руб. (950 000 ₽ × 4%). Значит, компания может заявить к вычету НДС на сумму 6840 руб. (38 000 ₽ × 18%).

Во II квартале компания не проводила представительских мероприятий. Расходы на оплату труда за полугодие составляют 1 975 000 руб. Норматив представительских расходов — 79 000 руб. (1 975 000 ₽ × 4%). Таким образом, лимит превышает сумму представительских затрат без учета НДС — 72 000 руб. (84 960 - 12 960). Следовательно, бухгалтер вправе зарегистрировать счета-фактуры по представительским расходам в книге покупок за II квартал на сумму 6120 руб. (12 960 - 6840).

Вычеты при возврате товаров

Поставщик вправе принять к вычету НДС со стоимости товаров, возвращенных покупателем (п. 5 ст. 171 НК РФ). Такой вычет можно заявить в течение года после возврата товаров (п. 4 ст. 172 НК РФ).

Если покупатель уже принял товары на учет, то при их возврате он должен выставить поставщику счет-фактуру. На основании этого документа поставщик и заявит вычет НДС со стоимости возвращенных товаров. Если же покупатель не принял товары на учет и возвращает часть продукции, то поставщик сам оформляет на ее стоимость корректировочный счет-фактуру. А затем регистрирует его в книге покупок (письмо Минфина России от 10 августа 2012 г. № 03-07-11/280).

Возможно, покупатель возвратил всю партию товаров, не принятых на учет. Тогда в книге покупок можно зарегистрировать отгрузочный счет-фактуру (письмо Минфина России от 19 марта 2013 г. № 03-07-15/8473). Аналогичные правила действуют, если покупатель применяет упрощенку или ЕНВД и не должен выставлять счета-фактуры.

Пример 4. В каком квартале поставщик может заявить вычет со стоимости возвращенных товаров

Покупатель на упрощенке в марте 2015 года вернул поставщику полученные товары. Поставщик не заявлял вычет со стоимости этих товаров в I квартале. Поэтому данный вычет можно заявить во II, III или IV квартале 2015 года. Для этого счет-фактуру на отгрузку этих товаров нужно зарегистрировать в книге покупок.

Впрочем, на практике поставщику обычно выгоднее сразу заявить такой вычет, а не откладывать его на следующие кварталы. Ведь при отгрузке товаров он начислил НДС с реализации. И если сразу не заявить вычет с возвращенной партии, то этот налог надо будет перечислить в бюджет.

Вычеты по корректировочным счетам-фактурам

Когда поставщик предоставляет покупателю скидку, он может принять НДС к вычету на основании корректировочного счета-фактуры. Такие вычеты можно заявить в течение трех лет с даты составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ).

Пример 5. В каком квартале заявить вычет по корректировочному счету-фактуре

Поставщик в марте 2015 года отгрузил товары покупателю на сумму 1 593 000 руб., в том числе НДС — 243 000 руб. В апреле поставщик предоставил на эти товары скидку в размере 10 процентов. В связи с этим бухгалтер 28 апреля составил корректировочный счет-фактуру на сумму 159 300 руб., включая НДС — 24 300 руб. Компания вправе заявить вычет по этому счету-фактуре на сумму 24 300 руб. во II квартале. Либо в любом следующем периоде в течение трех лет. То есть в декларации:

- за III или IV квартал 2015 года;

- за любой квартал 2016 или 2017 года;

- за I квартал 2018 года.

Однако поставщику, как и в случае с возвратом товаров, выгоднее сразу уменьшить налог, а не переносить вычет на следующие периоды. Ведь поставщик уже начислил НДС с первоначальной, а не сниженной стоимости товаров. Поэтому в его интересах уменьшить выручку на сумму скидки. Если стоимость товаров увеличивается, вычет в таком же порядке заявляет покупатель.

Вычеты с авансов

Вычет НДС с аванса переносить на другие кварталы рискованно. В Налоговом кодексе РФ нет прямой нормы, которая позволяла бы так поступить. Поэтому и поставщику, и покупателю безопаснее заявлять вычеты авансового НДС в общие сроки. Пять других вычетов, которые нельзя перенести, есть в таблице ниже.

Когда вычеты переносить нельзя

|

Ситуация |

В каком периоде заявить вычет |

|

Компания заявляет вычет НДС по командировочным расходам |

На дату, когда утвержден авансовый отчет (п. 18 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137) |

|

Поставщик заявляет вычет НДС с аванса, возвращенного покупателю |

Безопаснее заявить вычет на дату возврата аванса покупателю, так как в Налоговом кодексе РФ на этот случай нет четкого срока. Как мы выяснили, в Минфине России считают так же |

|

Компания заявляет вычет НДС по строительно-монтажным работам для собственного потребления |

На дату начисления налога, то есть на последнее число каждого квартала (п. 5 ст. 172 НК РФ) |

|

Продавец заявляет вычет НДС со стоимости товаров, реализованных на экспорт |

В периоде, в котором компания собрала пакет документов, подтверждающих экспорт (п. 3 ст. 172 НК РФ) |

|

Налоговый агент заявляет вычеты со стоимости товаров, работ или услуг, по которым он удержал НДС. Например, при аренде муниципального имущества |

В квартале, в котором компания уплатила налог в бюджет. Но при условии, что приобретенные товары, работы или услуги приняты к учету (п. 1 ст. 172 НК РФ, письмо Минфина России от 23 октября 2013 г. № 03-07-11/44418) |

Вычет авансового НДС у поставщика. Вычеты с предоплаты безопаснее заявлять на дату отгрузки товаров (п. 6 ст. 172 НК РФ). Переносить их на более поздние кварталы рискованно. Чиновники считают, что компания не вправе так поступить (письмо Минфина России от 9 апреля 2015 г. № 03-07-11/20290). Объясняют они это так. Новое правило, которое позволяет заявить вычет в течение трех лет, распространяется только на приобретенные товары, работы или услуги (п. 1.1 ст. 172 , п. 2 ст. 171 НК РФ). А налог с аванса компании принимают к вычету на основании других норм.

Осторожно! Безопаснее не переносить вычеты авансового НДС на другие кварталы. Иначе налоговики могут пересчитать налог и начислить пени и штраф.

Конечно, если компания готова к спору, можно заявить на проверке, что вычет — это право налогоплательщика, а не его обязанность. Но, учитывая, что в кодексе прямо не установлен трехлетний срок для вычетов авансового НДС, такой подход проблематично будет защитить даже на уровне УФНС. А какое решение примут судьи, сейчас сказать сложно.

Пример 6. В каком квартале отражать вычет НДС с полученного аванса

Компания в марте 2015 года получила от заказчика аванс в счет оказания маркетинговых услуг на сумму 182 900 руб. Бухгалтер начислил НДС с предоплаты в размере 27 900 руб. (182 900 × 18/118). Эту сумму бухгалтер отразил в декларации по НДС за I квартал. Акт сдачи-приемки услуг стороны подписали в июне. Стоимость услуг без учета НДС составила 250 000 руб. Бухгалтер начислил НДС с реализованных услуг в размере 45 000 руб. (250 000 × 18%). Значит, вычет НДС с аванса на сумму 27 900 руб. нужно заявить в книге покупок и декларации за II квартал.

Вычет авансового НДС у покупателя. Покупатель вправе принять НДС к вычету в том периоде, в котором перечислена предоплата и получен от поставщика авансовый счет-фактура. Кроме того, в договоре должно быть прописано условие о предоплате (п. 9 ст. 172 НК РФ). В этом квартале авансовый счет-фактуру можно зарегистрировать в книге покупок.

Пример 7. В каком квартале принимать к вычету НДС с перечисленного аванса

Воспользуемся условиями примера 6. Заказчик отразил вычет НДС с аванса на сумму 27 900 руб. в декларации за I квартал 2015 года. Во II квартале заказчик заявил вычет налога по приобретенным услугам на сумму 45 000 руб. Сумму налога с аванса нужно восстановить. Поэтому бухгалтер зарегистрировал авансовый счет-фактуру на сумму 27 900 руб. в книге продаж за II квартал.

Рекомендуем также

Исправление ошибок по ндс в бухгалтерском учете

Исправление ошибок по ндс в бухгалтерском учете

Лариса удовиченко - биография, фото, личная жизнь актрисы

Лариса удовиченко - биография, фото, личная жизнь актрисы

История погребения иисуса христа

История погребения иисуса христа

Самая вкусная кабачковая икра на зиму — лучшие рецепты икры из кабачков

Самая вкусная кабачковая икра на зиму — лучшие рецепты икры из кабачков

Гороховая каша — польза и вред, калорийность, состав, как готовить блюдо Сколько варить гороховую кашу

Гороховая каша — польза и вред, калорийность, состав, как готовить блюдо Сколько варить гороховую кашу

Овсяная каша с изюмом и другими сухофруктами

Овсяная каша с изюмом и другими сухофруктами